创谷资本通过对世界一流投资机构业务布局、管理体系以及资源整合能力等方面的研究,剖析其内在发展逻辑。用历史之光,照亮未来之路。本文主要以黑石集团为研究对象,解析其多元化资产管理能力,以期为创谷资本下一步发展战略做前瞻性探索。

一、顶尖投资机构多元化资产结构趋势

根据全球资产投资排名权威媒体《国际私募股权》杂志2020年全球前300家私募股权机构排名(按照过去五年融资额排名),前10名机构中有8家来自美国,前300名中有192家来自美国。从全球影响力来看,美国仍是全球投资机构最主流的力量。因此,剖析美国市场的发展趋势对我们具有重要的借鉴意义。

美国私募股权投资市场由20世纪80年代兴起,发展至今四十年,大概可划分为三个阶段:

图1:一流私募股权投资机构的发展路径

通过分析美国私募投资市场及主流顶尖投资机构的发展历程,可以发现:多数一流投资机构发展历程中大多经历了六大关键转变。

图2:一流投资机构发展的六大关键转变

通过对国内外主流投资机构的资产管理结构的分析,我们发现众多顶尖投资机构旗下均实现多元化资产管理,即投资能力由“单一”至“多元”的转变。黑石集团、KKR、CVC资本、凯雷集团等都是其中代表。

表1:2020年全球PEI排名前五机构投资领域分布表

国内的毅达资本,于2014年成立毅达汇景资产管理有限公司;近年还在积极探索存量物业的资产证券化、REITs研发等创新型业务。不难看出,投资的多元化是大多数一流投资机构的共同选择。

本文选择被誉为“另类资管资本之王”的黑石集团为研究对象,通过对其发展历程、业务拓展、多元化资产管理能力的解析,探索创谷资本未来战略发展的路径。

二、黑石集团:多元资产管理的启示

1.多元化资产管理结构

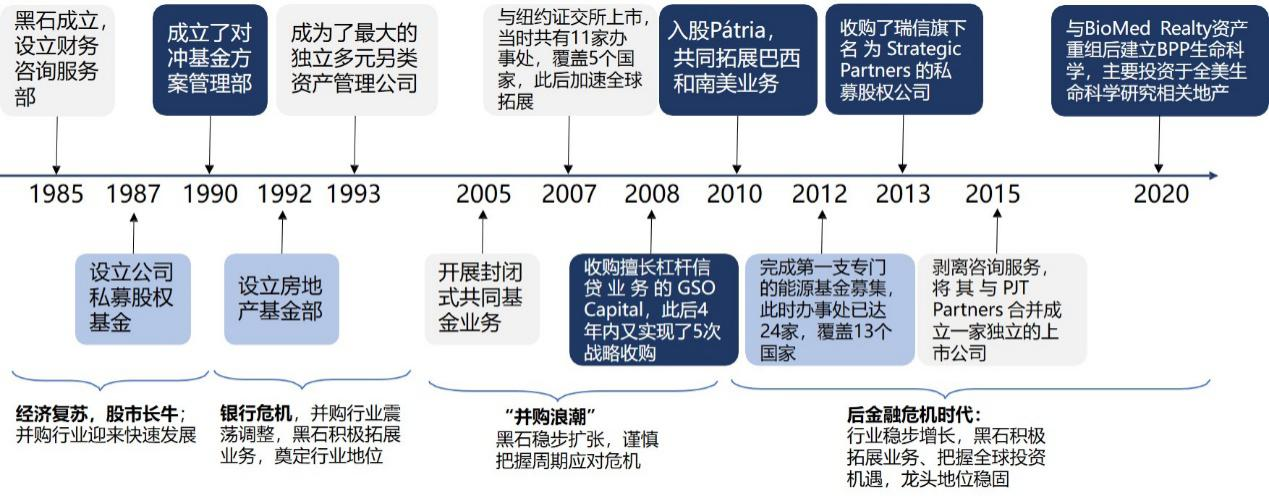

黑石集团最初成立于1985年,总部位于纽约。成立之初,黑石就秉持着“友好收购”的投资理念,通过完成运输之星收购交易且最终取得超额回报,在当时美国私募股权投资行业内恶意收购的风潮中脱颖而出,树立行业口碑;并展现了自身投资运营的能力,在与KKR和众多华尔街投行的竞争中打开市场。

之后,黑石集团根据行业环境和经济形势不断进行业务的重整和拓展。由最初单一的私募股权业务延伸出房地产基金、信贷业务、对冲基金等业务板块。近年,黑石还在进一步大力开发保险领域,旨在抓住这一潜力巨大的市场机会。

图3:黑石集团业务发展时间线

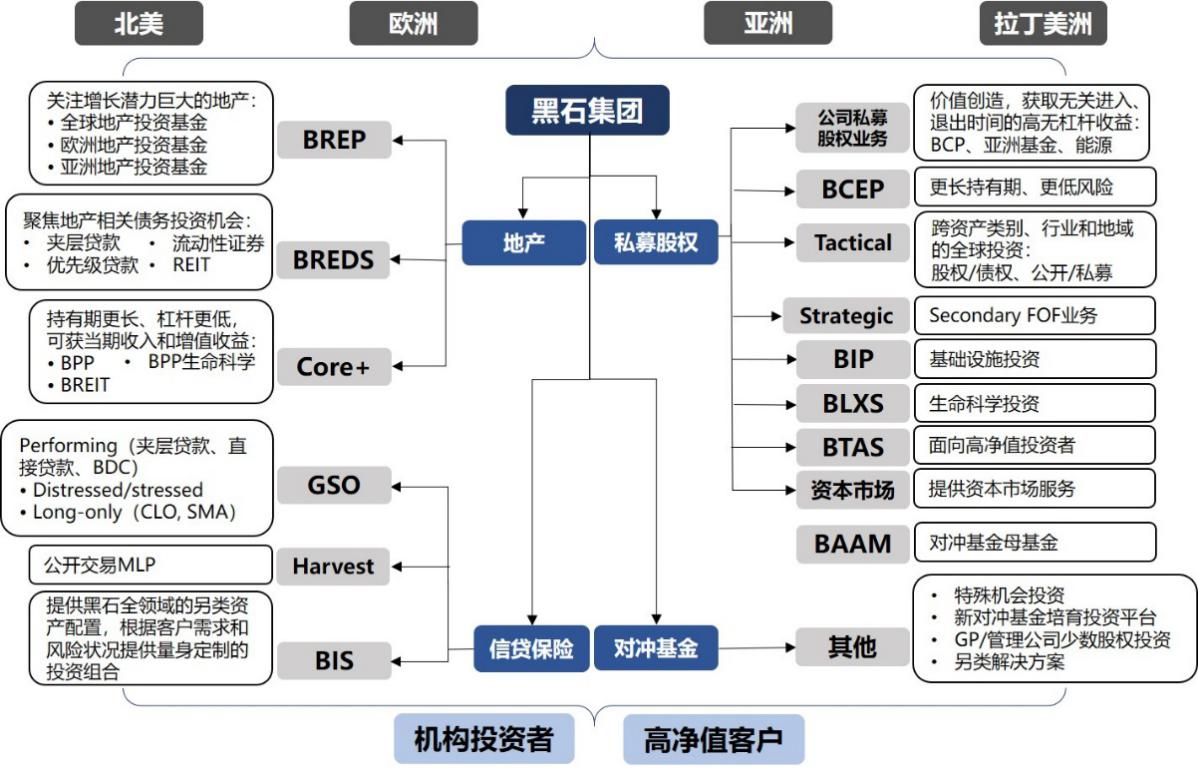

经过三十五年发展布局,黑石集团如今已形成多元又庞大的资产布局。截至2020年底,黑石集团资产管理规模达6,186亿美元,成为一个综合性投资平台,旗下主要包括四大业务板块:私募股权(32%)、房地产(30%)、信贷业务(25%)、对冲基金(13%)。

图4:黑石集团资产管理结构图(截至2020年底)

2.领域拓展的驱动因素

(1)私募股权收购市场饱和,增加收入来源

黑石初创时期,美国私募股权市场主流是杠杆收购业务。20世纪80年代末,美国银行危机爆发,贷款违约率持续上升,大量银行和储贷机构破产,导致杠杆收购业务萎缩。另外,并购行业经历10年经济繁荣发展后,优质潜在杠杆收购标的几乎被发掘殆尽;中小型并购公司逐渐被淘汰。为了在行业调整期增加收入来源,黑石看准地产行业大量的抄底投资机会(银行危机后美国政府接手大量破产储贷机构的房产抵押品和不良贷款,并希望转手卖出),于1992年设立房地产基金部,首次将业务拓展至不动产领域。

(2)为被投企业打造“一站式”服务,建立竞争优势

2020年4月14日,黑石集团旗下的生命科学集团(Blackstone Life Sciences)宣布与核酸医药领军企业阿里拉姆制药(Alnylam)达成总金额20亿美元的一揽子融资协议,交易主要分为:

图5:阿里拉姆公司融资交易结构

此次交易改变了传统股权投资模式,黑石集团利用其多元资产管理结构,建立“里程碑付款+研发支持+贷款融资+股权投资”四位一体的综合投融资模式。全方位的融资方案介入到研发、商业化的各阶段来解决医药公司的资本匮乏,支持企业专注创新研究。

投资机构建立多元投资能力、形成综合性投资平台,就可以运用更灵活的投资策略为被投企业量身定制投资方案,降低被投企业后续融资的困难。这不仅有利于与被投企业搭建长期深度合作关系,建立行业竞争优势,也多方位地保证了投资机构未来持续收入的稳定性。

贝恩公司最新发布的数据结果显示,国内私募股权市场头部效应日渐明显,政府监管政策趋严,市场格局正处于“规模增长”至“结构调优”的过渡阶段。同样面临市场格局调整期,积累多元化投资能力,形成跨资产配置,将是国内投资机构增加收入来源、建立行业竞争优势的发展路径。

3. 如何建立多元化资产管理能力

历经三十年发展,黑石集团的房地产业务板块已成为旗下品牌业务,其利润收益占黑石总利润接近50%。黑石集团是目前全世界最大的不动产私募股权投资公司。

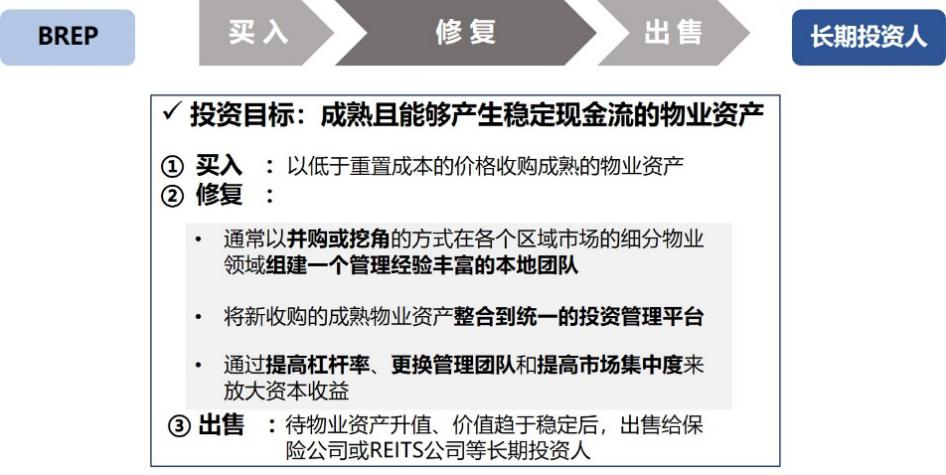

黑石的不动产业务主要遵循机会型投资策略,流程为“买入-修复-卖出” 。“修复”环节是黑石资产管理能力的主要体现。这要求投资机构既要具备价值发现、项目研判能力,也要具备综合人才储备、行业认知、企业治理以及市场运营等各方面的价值创造能力。正是这样的综合运营能力持续支撑黑石不断在房地产项目中获取高额投资收益,实现业务扩张。

图6:机会型投资策略流程图

经过对黑石集团多个不动产项目运作过程的分析,可以将这种综合运营能力的基本要素总结如下:

(1)拥有高质量管理层人才储备,能将合适人选引入被投企业。

(2)强有力的资本运作能力,为被投企业削减债务,改善财务状况。

(3)深耕行业,加深对行业趋势、市场运营的专业理解,协助被投企业明确发展战略,帮助被投企业开拓市场。

(4)坚持以基金投资人利益优先,坚定贯彻投资策略,适时退出,实现投资收益。

|

专栏:希尔顿收购案 2007年10月,黑石集团以260亿美元的价格收购希尔顿(每股47.5美元),将其私有化退市。尽管几个月后便爆发了全球金融危机,导致酒店业萧条,但黑石仍坚定地开始了 “修复”工作: (1) 黑石集团首先引入酒店管理经验丰富的克里斯•纳塞塔担任希尔顿酒店集团CEO。上任后,为了削减运营成本,克里斯将总部由加州比佛利山庄迁至弗吉尼亚州,并且更换了部分管理层人员。 (2) 2010年4月,由黑石出资8.19亿美元回购希尔顿集团价值18亿美元的债务(相当于折价54.5%),并将21亿美元的次级债转换成优先股,最终完成约40亿美元债务的减记,剩余债务延期两年。 (3) 黑石帮助希尔顿大力推动特许经营策略,迅速扩张市场,形成规模效应,实现强大的品牌输出。 实施一系列“修复”举措后,希尔顿集团的财务状况持续改善。2013年12月11日,希尔顿在纽约证券交易所成功上市,筹资23.4亿美元。黑石于2018年彻底清仓退出,最终实现140亿美元利润。整个项目历经11年,成为历史上收益最高的杠杆收购案例。 |

黑石的综合运营能力不止可以应用于不动产项目运作,这些举措也是其他各类行业项目运作的基本逻辑。黑石集团的综合运营能力不仅是能够将不动产发展为品牌业务的基础,也是其能在各领域实现业务扩张的重要支撑。

三、对创谷资本的启示

一个组织外部的扩张,源自内部力量的外延;与庞大的管理规模相比,黑石集团更值得我们学习的是其构建起的强大能力。

一是赋能型投资能力。将投资能力从“价值发现”延伸到“价值创造”,是实现资产管理由“单一”发展为“多元”的基础,也是投资机构由“传统股权投资机构”迈向“专业资产管理公司”的重要前提。

二是赋能型投后服务。投资机构通过深耕细分行业,建立专业领域的人才库,构建企业运营、价值创造等专业化赋能能力(比如“买入-修复-卖出”的资产管理能力)。投资机构不仅是投资者,更是被投企业的“成长导师”,支持被投企业发展到行业的更高层级,从而实现被投企业大幅增值,取得卓越的投资业绩。